Forenkling af A-kasse fradrag i dagpenge

Medlemmer, der har arbejde og indtægter, mens de modtager dagpenge fra a-kassen, skal som udgangspunkt have trukket arbejdet og indtægterne fra deres ydelse. Det sker digitalt eller manuelt afhængigt af, hvilken type arbejde eller indtægt, der er tale om.

Dagpenge er en arbejdsindtægtserstattende ydelse. Derfor skal et medlem, der har arbejde eller indtægter fra arbejde samtidig med, at medlemmet er ledigt og modtager dagpenge fra a-kassen, have arbejdet trukket fra i ydelsen.

Ulønnet arbejde medfører også fradrag i dagpengene. Det skyldes, at ledige medlemmers aktiviteter ikke må begrænse udbuddet af arbejde – altså må ledige ikke modtage dagpenge og samtidig udføre opgaver, som ellers kunne være udbudt som lønnet arbejde.

De nuværende regler om A-kasse fradrag i dagpenge

Af de gældende regler om fradrag i dagpenge fremgår det både, hvilke typer af arbejde og indtægter, som A-kassen vil fradrage i dagpengeudbetalingen og hvilke typer, der ikke medfører fradrag i dagpengene. En oversigt over indtægter og arbejde, der henholdsvis medfører og ikke medfører fradrag i dagpengene efter reglerne i dag fremgår af bilag 1.

Fradrag i dagpengene sker time for time. Hvis arbejdstiden ikke indberettes som løntimer i indkomstregistret, eller der er tale om indtægter fra andet end arbejde, vil A-kassen omregne indkomsten eller indtægten til et timetal, som trækkes fra det antal dagpengetimer, som den enkelte har ret til.

Arbejde i en selvstændig virksomhed og ulønnet arbejde medfører fradrag i dagpengene med det antal timer, som medlemmet oplyser om til A-kassen. Herudover medfører arbejde som selv- og medbygger fradrag i dagpengene.

Problemer med de nuværende A-kasse regler om fradrag

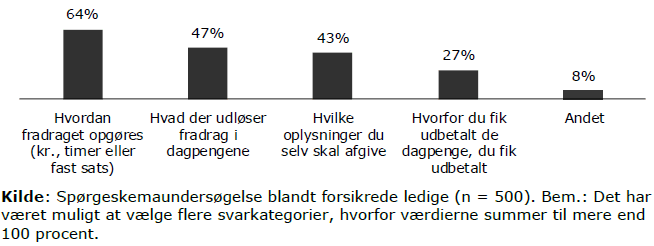

Undersøgelser blandt ledige A-kasse medlemmer, har vist at 38 procent af de forsikrede ledige, har oplevet at være i tvivl om, hvilke regler der gælder for fradrag i dagpengene.

Tvivlen handler typisk om, hvordan fradraget opgøres, hvad der udløser fradrag, og hvilke oplysninger medlemmet skal give a-kassen, jf. figur 1.

Figur 1: Baggrund for tvivl om reglerne for fradrag blandt forsikrede ledige.

Udover at fradragsreglerne kan være komplicerede at forstå for medlemmer, har a-kasserne selv udpeget tre områder, hvor de oplever, at administrationen af fradragsreglerne er uhensigtsmæssig eller kompliceret. A-kasserne har fremhævet følgende.

Digitaliserbarheden af fradragsreglerne

Administrationen af fradragsreglerne er omfattet af manuelle arbejdsgange i a-kasserne, fordi ikke alle forhold, der skal foretages fradrag for, findes i registre. Dette begrænser digitaliserbarheden af fradragsreglerne, og nogle arbejdsgange er derfor med de nuværende regler ikke mulige at automatisere eller digitalisere.

Fradrag for pensioner

Administrationen af fradrag for pensioner er kompliceret, fordi der gælder forskellige regler for fradrag for pension alt efter, hvilken type pension der er tale om. Pensioner, som er led i et tidligere ansættelsesforhold og udbetales løbende, medfører fradrag i dagpengene. Baggrunden herfor er, at denne type af pensioner anses for at træde i stedet for en arbejdsfortjeneste. Pensioner, som er led i et tidligere ansættelsesforhold, men som udbetales på én gang, medfører dog ikke fradrag i dagpengene. Privattegnede pensioner, der er uden forbindelse til tidligere arbejdsgivere, medfører ikke fradrag i dagpengene. Det samme gælder pensioner som følge af tab af arbejdsevne og invalidepensioner.

Det kan være vanskeligt for a-kasserne at undersøge og vurdere, om en pension stammer fra et tidligere ansættelsesforhold, eller om den er privat. Det gælder især i situationer, hvor arbejdsgiver tilbageholder pensionsbidrag i medarbejderens løn og indbetaler beløbet til den ansattes private pensionsordning.

Forslag til enklere fradragsregler i A-kasse

Dagpengekommissionen drøftede mulighederne for at gøre fradragsreglerne mere enkle og digitaliserbare. Dagpengekommissionen kom i den forbindelse med følgende anbefalinger vedrørende fradrag i dagpengene:

- De gældende regler for modregning af andet end lønindkomst fastholdes og digitaliseres yderligere.

- Der indføres en markering af indtægten fra offentligt ombud og hverv i indkomstregistret.

- De pensioner, som skal fradrages i dagpengene, udskilles manuelt af a-kassen. Spørgsmålet om bedre mulighed for digital behandling af pensioner bør undersøges i et relevant forum.

- De ophavsrettigheder og legater, som skal modregnes i dagpengene, oplyses af medlemmerne på tro og love.

I forlængelse af Dagpengekommissionens anbefalinger blev aftalepartierne bag ”Aftale om et tryggere dagpengesystem” enige om, at de gældende regler for modregning af andet end lønindkomst skal digitaliseres yderligere.

I tråd med Dagpengekommissionens arbejde og i forlængelse af de beskrevne problemstillinger foreslås det, at fradragsreglerne gøres mere digitaliserbare under hensyntagen til reglernes bagvedliggende intentioner.

Det foreslås, at fradrag i dagpengene som hovedregel sker for al A- og B-indkomst, hvoraf der er betalt arbejdsmarkedsbidrag. Det betyder, at de indtægter, der medfører fradrag, findes digitalt i indkomstregisteret. Dette er i overensstemmelse med de bagvedliggende intentioner i reglerne, hvorefter der skal ske fradrag i dagpenge af direkte arbejdsrelaterede indkomster eller lignende.

Som en del af forslaget foreslås det, at reglerne for fradrag for pensioner ensrettes, så der fradrages i dagpengene for alle pensionstyper med løbende udbetaling, uanset om de er relaterede til tidligere ansættelsesforhold eller er privattegnede. Oplysninger om udbetaling af løbende pensioner indberettes i dag til indkomstregistret og findes derfor digitalt.

Med forslaget sidestilles private pensionsopsparinger med pensionsopsparinger finansieret af bidrag fra arbejdsgiver, og der skal ikke længere ske en manuel vurdering af, om pensionsudbetalingen er relateret til et tidligere ansættelsesforhold. Forslaget indebærer dermed en ændring i forhold til det eksisterende princip om, at fradrag udelukkende sker for direkte arbejdsrelaterede indkomster, herunder pensioner. Begrundelsen for forslaget er, at en del pensionsindbetalinger i dag sker til private pensionsopsparinger.

Forslaget vedrører alle pensionsudbetalinger af løbende karakter, fordi den løbende udbetaling i praksis fungerer som en indtægtserstattende indkomst. Forslaget indebærer endvidere, at engangsudbetalinger fra kapitalpensioner og kapitalforsikringer fortsat ikke vil medføre fradrag i dagpengene, fordi de ikke på samme måde har karakter af indtægtserstattende indkomst.

Fradragsreglernes intention om at sikre, at dagpengemodtagere ikke udfører arbejde af ordinær karakter, der kan begrænse udbuddet af arbejde, samt bestemte politiske aftaler nødvendiggør en række undtagelser til hovedforslaget om fradrag for A- og B-indkomst, hvoraf der er betalt arbejdsmarkedsbidrag, og løbende pensionsudbetalinger.

Undtagelser til hovedforslaget

Følgende typer af arbejde og indtægter er undtagelser til hovedforslaget:

- Arbejde med selvstændig virksomhed (medfører fradrag)

- Udenlandsk arbejde (medfører fradrag)

- DIS-indkomst (medfører fradrag)

- Ulønnet arbejde (medfører fradrag)

- Fritidsbeskæftigelse (medrører fradrag)

- Frivilligt, ulønnet arbejde over 44 timer per måned (medfører fradrag)

- Rådighedsvederlag, personlige tillæg mv. til deltidsansatte brandmænd, indtægter fra hverv i hjemmeværn, lokalt beredskab, frivilligt brandværn mv. (medfører ikke fradrag)

- Indtægter for hverv som nævning, domsmand, lægdommer (medfører ikke fradrag)

- Indtægter som et medlem af en kommunalbestyrelse og et regionsråd modtager for hverv (medfører ikke fradrag)

- Feriepenge og betaling for feriedage uden at ferien holdes (medfører ikke fradrag)

Det samlede forslag medfører, at fradragsreglerne gøres mere digitaliserbare, fordi de omfattede indtægter i forslaget som udgangspunkt fremgår af indkomstregistret. Oplysninger om arbejde med selvstændig virksomhed, udenlandsk arbejde, ulønnet arbejde, fritidsbeskæftigelse og frivilligt, ulønnet arbejde fremgår ikke af registrene, og derfor kan der ikke ske en fuld digitalisering af fradragsreglerne.

Forslaget indebærer en ændring i forhold til gældende regler om, hvilke forhold der medfører fradrag og ikke medfører fradrag.

Bl.a. vil forslaget betyde, at mindre byggearbejder i egen bolig efter forslaget ikke vil medføre fradrag, hvilket det gør idag.

Af indkomster der idag ikke medfører fradrag, men som A-kassen efter forslaget skal fradrage i dagpengene kan nævnes:

- Indtægter fra førsteudsendelser mv. af bøger, fotografier, film mv., hvis indtægten ikke stammer fra arbejde inden for medlemmets sædvanlige arbejdsområde, hvor genanvendelse mv. er normale.

- Licensafgifter.

- Koda/Gramex-afgifter

- Efterløn efter funktionærlovens § 8, efterindtægt efter kapitel 6 i lov om tjenestemandspension, godtgørelse for usaglig afskedigelse efter hovedaftalens § 4, stk. 3, og funktionærlovens § 2 b mv., fratrædelsesgodtgørelse efter funktionærlovens § 2 a og godtgørelse efter ligebehandlingsloven.

- Vederlag, der modtages for at overholde konkurrence- eller kundeklausuler, hvis det udbetales løbende.

- Tantieme, gratiale, bonus, opsparet søgnehelligdagsbetaling og lignende udbetalinger, som vedrører et arbejdsforhold.

- Løbende pensionsudbetalinger, der ikke er led i et tidligere ansættelsesforhold (ikke AM-bidrag)

En afledt konsekvens af forslaget er, at der skabes en større sammenhæng mellem de forhold, der medfører fradrag, og de forhold, der kan medregnes til indkomst- og beskæftigelseskravet i genoptjeningen af dagpengeretten.

Ændringsforslaget fremgår af foranalyse vedr. gennemskrivning og forenkling af lovgivningen på dagpengeområdet, 2019. Se rapporten her.

Relaterede

temaer om

A-kasse

Video om dagpenge

A-kasse kontingent

Lovregler om fradrag i dagpenge

Mere om A-kasse medlemskab

Søgning og optagelse på videregående uddannelser

Stor forskel på studerendes tempo

Dimittendreglen for nyuddannede

Dagpengemodtager: Hvad må jeg deltage i af frivilligt arbejde og aktiviteter?

Kan ferieperioder bruges til optjening af dagpengeret?

Dagpengeret - sådan får du dagpenge (fra 01.07.2017)

Alt om det nye dagpengesystem fra 2017

Dagpengetællerne giver dig overblik over dine rettigheder i A-kassen

Reglerne om supplerende dagpenge

Vejledning om A-kasse og dagpengeregler

Love om ansættelsesforhold og afskedigelse

2017-overenskomster for privatansatte

2018-overenskomster for offentligt ansatte

Afskedigelser ved graviditet og barselsorlov

Stigende andel af job er på deltid

Stigende andel af de unge er medlem af en A-kasse

Flere bliver medlem af en fagforening

Stadig flere dagpengemodtagere er nyuddannede

Ny teknologi ændrer arbejdsmarkedet

Danske lønmodtagere pendler længere

Fagforeningerne's arbejde for ligeløn

A-kasse og dagpengeret efter Brexit

Studiestøtte og studerendes adfærd i de nordiske lande

Overførsel af dagpenge inden for EU

A-kasse ved arbejde inden for EØS

A-kasse når du ikke er fra et EU/EØS-land

Arbejdsløshedsforsikring i andre EU-lande

Mest populære A-kasser efter aldersgruppe

Så gode er A-kasserne til at få dig i beskæftigelse eller uddannelse

Mulige ændringer af dagpengeregler i fremtiden

Der pågår løbende overvejelser om at ændre dagpengelovgivningen. Det kan være for at forenkle administrationen for A-kasser, gøre

systemet enklere at bruge for virksomheder og borgere. Der kan også være ændringer på vej, som følge af ny EU-lovgivning.

I artiklerne neden for kan du se hvilke dagpenge-områder, der må forventes at ske ændringer på.

Forenkling af administrationen af G-dage

Forenkling af dagpengeregler for unge under 25 år

Forenkling af reglerne om A-kassen's fradrag i dine dagpenge

Blog om job, arbejdsmarked og A-kasser

Udvalgte blog indlæg

Beskæftigelsesministeriet skærper sammenlægningsreglen for dimittender

Udgivet den 10. Juni, 2024 af A-kasser.dkBeskæftigelsesministeriet har ved at ændre to bekendtgørelser begrænset muligheden for at anvende den såkaldte sammenlægningsregel Læs mere...

Fagforening til hele familien for 99 kr. pr. måned

Udgivet den 17. August, 2023 af A-kasser.dkASE tilbyder et nyt produkt i form af fagforening for hele familien til 99 kroner pr. måned. Læs mere...

Nu kan du holde møder med din A-kasse digitalt

Udgivet den 21. Marts, 2023 af A-kasser.dkFra 22. marts 2023 kan et A-kasse medlem vælge, om samtaler med a-kassen skal holdes ved personligt fremmøde, telefonisk eller ved personligt digitalt fremmøde. Læs mere...

Ændring i dagpengeregler fra 1. maj 2023

Udgivet den 30. Januar, 2023 af A-kasser.dkEn ny bekendtgørelse fra beskæftigelsesminister Ane Halsboe-Jørgensen betyder, at dagpengetiltagene fra Aftale om hurtigere i job, et stærkere arbejdsmarked, investeringer i fremtiden og innovative virksomheder fra 2022 træder i kraft 1. maj i år. Læs mere...